인터넷 전문은행인 케이뱅크는 지난해 연간 순이익이 전년대비 약 4배로 늘어나 화제를 모았습니다. 케이뱅크는 전년대비 연간 순이익이 272% 증가했는데요. 하지만 이러한 이익에도 불구하고 최근 인터넷 전문은행의 위기론이 거론되고 있습니다. 케이뱅크, 카카오뱅크 등의 인터넷 전문은행 대출 연체율이 작년 4분기 급격하게 증가했기 때문인데요.

이로 인해 인터넷 전문은행의 건전성 악화에 대한 우려도 높아지고 있습니다.이에 인터넷 전문은행 대출 연체율은 어느 정도인지. 또 금융시장에는 어떤 영향이 미칠지 자세히 알아봤습니다.

전년대비 순이익 올랐다는 인터넷 전문은행,위기의 이유는?

기준금리가 오르면서,은행의 이익이 증가했습니다. 이는 인터넷 전문은행도 마찬가지인데요. 케이뱅크의 경우 2021년 연간 순이익이 225억 원에 그쳤지만, 2022년에는 836억 원을 달성했습니다. 1년 사이에 은행 순이익이 무려 272%나 오늘 것입니다.

아무래도 인터넷 전문은행이 5대 시중은행(KB국민.신한.우리.하나.농협)에 비해 공격적으로 금리를 낮춰 이러한 순이익을 이룬 것으로 풀이되는데요. 하지만 이런 순이익 발표에도 불구하고 인터넷 전문은행은 현재 위기의 순간을 보내고 있습니다.

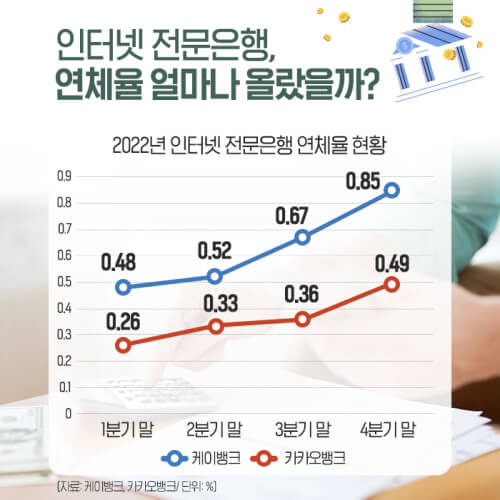

인터넷 전문은행의 위기는 연체율 악화에 있습니다.인터넷 전문은행은 시중은행과 달리 중저신용 대출이 가능했습니다. 신용이 높지 않아도 대출이 나왔던 것이죠. 그래서인지 대출 연체율도 지난해 1분기 대비 4분기에 기하급수적으로 올랐습니다. 케이뱅크의 경우 2022년 1분기 말 0.48%였던 연체율이 4분기 말에 0.85%까지 갔습니다. 1년 간 연체율이 77% 상승한 것입니다.

이는 카카오뱅크도 비슷합니다.카카오뱅크는 2022년 1분기 말 연체율이 0.26%였지만, 4분기 말에는 0.49%를 기록했습니다. 연체율의 상승세가 88.5%에 달합니다. 두 인터넷 전문은행 모두 연체율의 오름폭이 무서울 정도인데요. 이로 인해 케이뱅크는 대출을 단기간 중간하며 속도 조절에 나섰습니다.

지속적으로 논란 일으키는 인터넷 전문은행의 건전성

이번 사태를 통해 인터넷 전문은행의 건전성에 대한 우려도 깊어지고 있는데요.인터넷 전문은행의 연체율을 높이는 가장 큰 원인은 중저신용 대출 확대입니다. 대출금리가 오르면서, 중저신용자의 상환 여력이 악화돼 연체율 상승에도 영향이 간 것이죠. 이번 인터넷 전문은행 연체율 문제는 그동안 계속 거론됐던 건전성으로 이어지고 있습니다.

지난 2021년 5월 금융당국은 인터넷 전문은행의 중금리 대출 보급 활성화를 요구했습니다.당시 금융당국은 중저신용자 대출 목표치 달성 여부를 향후 신사업 인허가에 반영하겠다고 밝혔는데요. 이에 인터넷 전문은행은 중저신용 대출 비중을 꾸준히 늘렸습니다.

작년 말 기준으로 케이뱅크의 중저신요자 대상 신용대출 비중은 25.1%였습니다. 이는 2021년 대비 8.1% 증가한 수치입니다. 카카오뱅크 또한 2021년 16.6%였던 중저신용자 신용대출 비중이 2022년에 39%까지 늘어났고요.

신사업 인허가에 반영되니 인터넷 전문은행은 중저신용 대출 비중을 늘릴 수 밖에 없었는데요. 문제는 이로 인해 은행의 건전성이 악화됐다는 것입니다. 은행의 대출 연체율이 높으면 아무래도 자금이 활발히 운영되는 것이 아니기 때문에 그만큼 위험도가 올아갑니다. 이러한 문제는 최근 더욱 화두에 오르며, 해당 사랑에 대한 대안이 절실해지고 있습니다. 그럼 인터넷 전문은행의 건전성 악화를 막기 위해 필요한 방안은 무엇일까요?

인터넷 전문은행 건전성 문제 해결 방안은?

인터넷 전문은행은 자체 신용평가모형(CSS)고도화를 통해 건전성 및 부실 관리에 문제가 없다는 입장입니다. 그러나 중저신용자 대출 확대 부작용은 부정하지 않았는데요. 은행이 흔들릴 만 큰은 아니지만, 중저신용자 대출 확대에 대한 문제는 있는 것입니다. 따라서 해당 문제에 대한 대안은 준비돼야 합니다. 연체율이 쌓이다 보면, 결국 인터넷 전문은행의 기반이 흔들릴 수 있으니까요.

이에 대해 제일 필요한 것은 사실 관련 규제에 대한 재검토입니다.서민 경제 안정을 위해 금융당국은 중저신용자 대출 확대를 신사업 인허가에 반영했습니다. 그러나 여기에 대한 좀 더 세세한 기준을 세우거나, 신사업 인허가를 중거신용자 대출에 한하는 것이 아니라 좀 더 폭넓은 기준을 적용하는 것이 필요해 보입니다.

인터넷 전문은행의 건전성이 강화되려면 고신용자 대출이 뒷받침 돼야 합니다.대출 이자가 연체되지 않아야 은행 자본의 안정성을 유지할 수 있기 때문입니다. 그런데 중거신용자 대출로 연체율이 높아지면 고신용자 대출까지 중간할 수밖에 없는데요. 그야말로 악순환이 되는 것입니다. 따라서 인터넷 전문은행을 더 건강하게 유지하려면 중저신용자 대출에 대한 금융당국의 규제와 점검이 필수적으로 이워져야 할 것으로 판단됩니다.

'경제정보' 카테고리의 다른 글

| 신용불량자 대출 쉬운곳,은행원 추천 BEST 10 (0) | 2023.03.10 |

|---|---|

| 2023 신용회복자 대출 가능한곳,무직자 급전 가능 (0) | 2023.03.10 |

| 초.중.고 폐교 잇따라,'서울 아파트 불패'공식 깨지나 (0) | 2023.03.09 |

| 금리 인하 가장 많이 받아준 은행 어디? (0) | 2023.03.09 |

| 2023 근로장려금 330만원 (0) | 2023.03.08 |